この1週間で、アジアから米国および欧州へのコンテナ貨物輸送量が過去最高を記録した。在庫補充のピークシーズンを迎えようとしている企業にとって、輸送コストは引き続き高止まりするだろう。

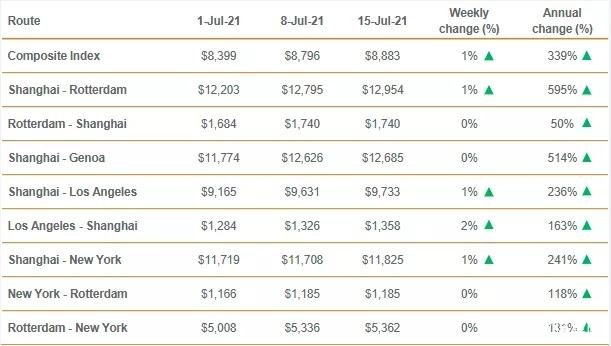

木曜日に発表されたドリューリー・ワールド・コンテナ・インデックスによると、上海からロサンゼルスへの40フィートコンテナのスポット運賃は過去最高の9,733米ドルに達し、前週比1%上昇、前年比236%上昇となった。上海からロッテルダムへの運賃は12,954米ドルに達し、前週比1%上昇、前年比595%上昇となった。主要8航路を反映した総合指数は8,883米ドルに達し、前年比339%の急上昇となった。

市場が逼迫している理由の一つは、混雑する太平洋横断航路でアメリカからの輸入品を輸送するコンテナの継続的な不足である。アメリカ最大の海上貿易拠点には、輸出貨物を満載したコンテナが5倍もの量で押し寄せている。

アトランタに本社を置くハバティ・ファニチャーの会長兼CEOは、投資家とのインタビューで、「現在、コンテナ、製品、出荷などのバックログが滞っており、これらの製品のいずれも遅延している。これは非常に深刻な事態だ」と述べた。同氏は今週の投資家向け説明会でこのように語った。

供給問題がいつまで続くかという質問に対し、スミス氏は「サプライチェーンの問題は来年まで続くと言われています。今年は状況が改善するとは思えません。もしかしたら良くなるかもしれませんが。コンテナとスペースを確保するために追加料金を支払わなければなりません」と述べた。

港は依然として混雑しており、状況は悪化している。

ロサンゼルス港は水曜日、6月に積み込まれたコンテナの輸入総量が467,763 TEUだった一方、輸出量は96,067 TEUに減少し、2005年以来の最低水準となったと発表した。ロングビーチ港では、先月の輸入量が18.8%増加して357,101 TEUとなり、輸出量は0.5%減の116,947 TEUとなった。両港の先月の輸入総量は、2019年の同月と比較して13.3%増加した。

同時に、港湾交通を監視している当局者によると、水曜日の夜の時点で、ロサンゼルスのロングビーチ港で荷揚げ待ちの停泊コンテナ船は18隻だった。このボトルネックは昨年末から続いており、2月初旬には約40隻に達してピークを迎えた。

ロサンゼルス港のジーン・セロカ事務局長は記者会見で、消費財の需要は年末まで安定的に推移する見込みだと述べた。セロカ氏は「秋のファッション、新学期用品、ハロウィーングッズが港に到着しており、一部の小売業者は年末商戦向け商品を予定より早く出荷している」と述べ、「あらゆる兆候から、下半期は好調が見込まれる」と付け加えた。

ロングビーチ港湾局のマリオ・コルデロ局長は、2021年後半にかけてeコマースが貨物輸送を促進すると予想されるものの、貨物量はピークに達する可能性があると述べた。コルデロ局長は、「経済が開放され、サービスが拡大するにつれて、6月のデータを見ると、消費者の商品需要は徐々に安定していくだろう」と語った。

上半期の国際市場の概要は、以下のように簡潔にまとめられます。

1. 輸送需要の大幅な増加

クラークソンの第2四半期報告書によると、2021年の世界のコンテナ輸送量の増加率は約6.0%で、2億600万TEUに達すると予想されている。

2. 新造船の市場参入速度は安定しており、大型船の進出は引き続き進展した。

クラークソンの統計によると、5月1日時点で、世界のフルコンテナ船の数は5,426隻、総積載量は2,424万TEUだった。

3. 車両レンタル料は上昇を続けている

船舶リース需要は着実に増加しており、一部の荷主もリース事業に参加している。市場賃料水準は年々着実に上昇し、高水準に達した。

国際市場は、今年下半期に以下の特徴を示すと予想される。

1. 景気回復は海運需要の増加を促す。クラークソンの予測によると、2021年の世界のコンテナ輸送需要は前年比6.1%増加する見込みだ。

2. 輸送能力の規模は拡大し続けている。

3. 2021年も引き続き感染症の影響を受ける状況下では、世界の海運市場の業務効率は大幅に低下するだろう。

4. 業界の集中度は概ね安定している。

この提携運営方式は、業界が激しい価格競争を通じて市場シェアを争うことを回避し、パンデミック期間中の市場の安定を維持した。

今年下半期の中国市場の見通し:

1. 輸送需要は今後も改善が続くと予想される。

2. 運賃の変動が大きくなる可能性があります。感染症の流行は海運市場に影響を与え続けており、サプライチェーンシステムが混乱し、港湾業務の効率が大幅に低下し、輸送能力の供給が逼迫した状況にあります。

北米路線

対応の遅れにより、米国における新型コロナウイルス感染確認者数と死亡者数は世界最多となっている。米国は資本市場の繁栄を維持するために巨額の資金を投入してきたものの、実体経済の回復の遅さを覆い隠すことはできていない。実際の失業者数は、パンデミック以前をはるかに上回っている。今後、米国経済は金融混乱から脱却する可能性が高い。

さらに、米中貿易摩擦の継続は、米中貿易に大きな影響を与える可能性がある。現在、米国は多額の失業給付金を支給しており、短期的には大きな需要を刺激している。中国の対米輸出需要はしばらくの間高水準を維持すると予想されるが、不確実性も高まっている。

Alphalinerの統計によると、2021年に引き渡し予定の新造船のうち、10,000~15,199TEUの船が19隻、総積載量は227,000TEUで、前年比168.0%増となっている。パンデミックにより労働力不足が生じ、港湾運営効率が大幅に低下し、大量のコンテナが港に滞留している。

コンテナ設備への投資増加と新たな輸送能力の回復に伴い、現在見られる空コンテナ不足と輸送能力逼迫は緩和されると予想される。下半期には、米国の感染状況が徐々に安定すれば、中国から米国への輸出は安定を維持すると予想されるが、急激な増加が続けば一定の困難が生じるだろう。北米航路の需給バランスは回復し、市場運賃は過去最高水準から通常の水準に戻ると予想される。

ヨーロッパから陸路へ

2020年には、ヨーロッパで流行が例年より早く発生し、長期にわたって続いた。その後、変異株デルタの発生により、ヨーロッパ経済はより深刻な打撃を受けた。

2021年に入り、ヨーロッパでは依然として感染症の拡大が続いているものの、欧州経済は良好な回復力を見せています。EU域内で採択された前例のないEU経済復興計画と相まって、欧州経済の感染症の影響からの回復を支えてきました。概して、感染症の緩やかな減速に伴い、中国の欧州向け輸出需要は改善しており、市場の需給関係は安定しています。

Drewryの予測によると、2021年の北西ヨーロッパと北米における西向き輸送需要は約1041万4000TEUとなり、前年比2.0%増、成長率は2020年から6.8パーセントポイント上昇する見込みだ。

感染症流行の影響により、輸送効率は全体的に大幅に低下し、一部のコンテナが港に滞留する事態が発生し、市場では輸送スペースが逼迫する状況が見られた。

輸送能力に関して言えば、市場全体の輸送能力は現在高い水準にある。パンデミック期間中は輸送能力の伸びは比較的鈍かったが、新たな輸送能力は主に大型船であり、主要航路への投資が中心となることで、輸送能力不足を部分的に緩和するだろう。長期的には、コンテナ輸送市場がパンデミックの影響から回復すれば、市場は需給バランスを取り戻すと考えられる。

南北ルート

2021年も、パンデミックは世界中で拡大し続けるだろう。各国は商品価格の上昇に多額の資金を投入し、ほとんどの商品価格は2008年の世界金融危機発生前の水準まで上昇し、資源輸出国の困難を部分的に緩和した。

しかし、資源輸出国の大半は発展途上国であるため、公衆衛生システムが脆弱であり、感染症対策のためのワクチンが不足している。ブラジルやロシアなどでは特に感染が深刻化し、経済全体に大きな打撃を与えている。同時に、深刻な感染拡大は、生活必需品や医療用品の需要を刺激している。

クラークソンの予測によると、2021年には、ラテンアメリカ航路、アフリカ航路、オセアニア航路におけるコンテナ輸送の需要は、それぞれ前年比で7.1%、5.4%、3.7%増加し、成長率は2020年と比較してそれぞれ8.3ポイント、7.1ポイント、3.5ポイント上昇する見込みである。

概して、2021年には南北ルートの輸送需要が増加すると見込まれるが、今回の感染症流行により供給システムの効率が低下し、輸送能力の供給が逼迫している。

南北ルート市場は短期的には輸送需要に支えられているが、関係国における感染状況が効果的に抑制されない場合、長期的には市場動向に圧力がかかるだろう。

日本路線

2021年に入ってから、日本国内の感染状況は再び悪化し、2020年のピークを上回ったため、東京オリンピックは無観客開催となる可能性が出てきた。オリンピックに投じられた巨額の資金は、大きな損失を被る恐れがある。

今回の感染症流行は、既に脆弱な日本経済にさらなる打撃を与え、高齢化などの深刻化する構造的問題と相まって、高水準の債務を抱える中で日本の経済成長は勢いを失っている。

中国から日本への輸出航路における輸送需要は概ね安定している。加えて、日本航路を運航する定期船会社は長年にわたり安定した事業形態を確立しており、市場シェアを巡る悪質な競争を回避しているため、市場状況は安定している。

アジア域内の路線

感染拡大をうまく抑え込んでいるアジア諸国は、2021年にますます深刻な感染拡大に直面するだろう。一方、インドのような国では、デルタ変異株の出現により感染拡大が制御不能に陥っている。

アジア諸国は主に発展途上国であるため、保健医療体制が脆弱であり、今回の感染症流行は貿易、投資、そして人の往来を阻害している。感染症を効果的に抑制できるかどうかが、今後のアジア経済の安定化と回復を左右する主要因となるだろう。

クラークソンの予測によると、2021年のアジア域内輸送需要は約6,320万TEUとなり、前年比6.4%増となる見込みです。輸送需要は安定し回復しており、輸送ルートにおける輸送能力の供給はやや逼迫するでしょう。しかし、今回のパンデミックは今後の輸送需要に大きな不確実性をもたらし、市場運賃の変動幅が大きくなる可能性があります。

投稿日時:2021年7月17日